Der Staat greift auf vielfältige Art und Weise in unser Leben ein. Durch die Steuerpolitik, also durch die Einführung oder Abschaffung von Steuern und durch die Erhöhung oder Senkung der Steuersätze, kann er finanz-, wirtschafts- sowie sozial- und verteilungspolitische Zwecke verfolgen. Hauptzweck der Steuern ist jedoch, Einnahmen in ausreichender Höhe zu generieren, damit alle Leistungen für die Gemeinschaft realisiert und alle Staatsausgaben gedeckt werden können.

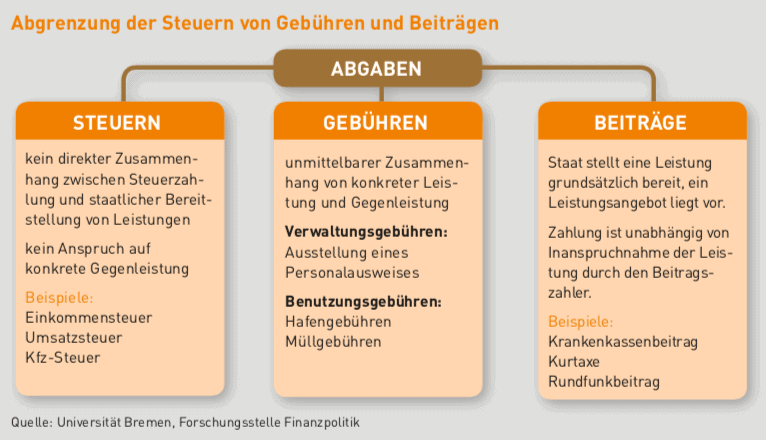

Die Einnahmen, die der Staat benötigt, um diese Aufgaben zu bewerkstelligen, werden als Abgaben in Form von Steuern, Gebühren und Beiträgen bei den Bürgern und Unternehmen erhoben. Abgaben dürfen nur dann erhoben werden, wenn sie den Bestimmungen des Grundgesetzes entsprechen. Sie müssen gerecht, transparent und praktikabel sein.

Abgaben sichern nicht nur die staatlichen Einnahmen, sie sind auch ein politisches Lenkungsinstrument. Durch steuerpolitische Maßnahmen kann der Staat den Wirtschaftsablauf beeinflussen und einzelne Bereiche fördern. Um wirtschafts- und sozialpolitische Ziele zu erreichen, gewährt er Steuervergünstigungen oder verteuert unerwünschte Effekte durch eine Steuererhebung.

Steuern und Abgaben im internationalen Vergleich

Deutschland liegt im internationalen Vergleich bei der Abgabenquote im Mittelfeld. Während Länder wie die USA, Schweiz und Irland eine traditionell geringe relative Belastung aufweisen, liegen die skandinavischen Staaten oder auch Frankreich und Italien über der deutschen Abgabenquote.

Steuersystem

Es gibt verschiedene Möglichkeiten, die in Deutschland erhobenen Steuern einzuteilen.

Nach der Art der Erhebung

- direkte Steuern: Der Steuerzahler ist auch zugleich der Steuerträger. Der Betroffene zahlt direkt an das Finanzamt.

- indirekte Steuern: Hier fallen Steuerzahler und Steuerträger auseinander. Beispiele: die Verkehrund die Verbrauchsteuer. Indirekte Steuern werden von den Unternehmen (Steuerzahler) an die Finanzverwaltung abgeführt. Die Steuerlast trägt jedoch der Endverbraucher.

Nach den Anknüpfungspunkten für die Besteuerung

- Besitzsteuern: Setzen bei Einkommen (Beispiel: Einkommensteuer) oder Vermögen (Beispiel: Grundsteuer) von natürlichen oder juristischen Personen an.

- Verkehrund Verbrauchsteuer betreffen Geschäftsvorfälle (Beispiel: Umsatzsteuer) oder den Verbrauch von Gütern (Beispiel: Energieund Tabaksteuer).

Nach der Ertragskompetenz: Bund, Länder, Gemeinden

Die Ertragskompetenz, das heißt die Verteilung der Steuererträge zwischen Bund, Ländern und Gemeinden, ist in Artikel 106 des Grundgesetzes geregelt. Es gibt Steuern, die ausschließlich Bund, Ländern oder Gemeinden zustehen, und sogenannte Gemeinschaftssteuern. Sie werden nach einem bestimmten Verteilungsschlüssel zwischen Bund, Ländern und Gemeinden aufgeteilt. Bund und Länder haben wenige eigene Steuern. Im Jahr 2016 ergeben sich rund 72 % des Steueraufkommens aus den Gemeinschaftssteuern.

Steuergerechtigkeit

Die Steuergerechtigkeit ist ein fundamentaler Besteuerungsgrundsatz und unverzichtbarer Bestandteil des Steuersystems. Sie fordert, dass sich die Steuer an der Leistungsfähigkeit des Steuerzahlers – zum Beispiel gemessen an der Höhe seines Einkommens – orientiert (Leistungsfähigkeitsprinzip). Zugleich muss die Gleichmäßigkeit der Besteuerung gewahrt sein. Dies bedeutet: gleiche Steuerlast bei gleicher wirtschaftlicher Leistungsfähigkeit. Privilegien oder willkürliche Besteuerung sind mit dem Grundsatz der Gleichmäßigkeit nicht zu vereinbaren. Es ist erforderlich, dass die Steuerlast bei unterschiedlichen Verhältnissen entsprechend differenziert wird.

Ehegattensplitting

Ehe und Familie stehen unter dem besonderen Schutz des Grundgesetzes. Ein Ehepaar wird im Gegensatz zu einem unverheirateten Paar als Steuereinheit betrachtet, da entsprechend der zivilrechtlichen Vorgaben die Ehe eine auf Dauer angelegte Haushalts- und Wirtschaftsgemeinschaft mit gegenseitigen Unterhaltsverpflichtungen ist, bei der Erwerbs- und Familienarbeit gleichwertig sind. Das Splittingverfahren bei der Zusammenveranlagung von Ehegatten (sogenanntes Ehegattensplitting) zur Einkommensteuer stellt daher sicher, dass die Steuerlast des Paares unabhängig von der Verteilung der Erwerbseinkünfte auf die Ehepartner ermittelt wird.

Die Ehegatten werden steuerlich letztlich so gestellt, als ob jeder Ehegatte die Hälfte des gemeinsam zu versteuernden Einkommens erzielte und als Alleinstehender nach dem für jeden Steuerpflichtigen geltenden Steuertarif zu versteuern hätte. In der Regel ist das Ehegattensplitting für Ehegatten günstiger als die optional zulässige Einzelveranlagung jedes Partners. Das Verfahren gilt auch für eingetragene Lebensgemeinschaften von gleichgeschlechtlichen Paaren.

Familien und Kinder

Über den Kinderfreibetrag, das Kindergeld, den Entlastungsbetrag für Alleinerziehende und den Kinderzuschlag für Geringverdiener werden die Belastungen gesenkt. In den letzten Jahren wurden die Beträge mehrfach angehoben, um den aktuellen Anforderungen gerecht zu werden.

Kalte Progression

Die Steuerprogression wird auch für den Teil einer Lohnerhöhung wirksam, der lediglich für einen Inflationsausgleich sorgt. Obwohl sich somit das Realeinkommen nicht verändert, führt der progressive Einkommentarif zu einem Anstieg der Durchschnittsbelastung und damit zu Steuermehreinnahmen. Diesen Effekt nennt man „kalte Progression“. Solche versteckten Steuererhöhungen sind vom Gesetzgeber letztlich nicht gewollt. Die Bundesregierung berichtet im Steuerprogressionsbericht regelmäßig über die Wirkungen der kalten Progression. Auf dieser Grundlage wurden vom Gesetzgeber in den letzten Jahren mehrfach die Eckwerte des Einkommensteuertarifs zum Ausgleich der Wirkungen der kalten Progression nach rechts angepasst, das heißt: Die Steuerbelastung wurde verringert.

Steuerhinterziehung, Steuerflucht und Steuerfahndung

Eine gerechte Verteilung der Steuerlast ist auch unter dem Aspekt der Akzeptanz des Steuersystems durch die Bürger erforderlich. Ein Steuersystem, das von den Bürgern als ungerecht oder lückenhaft empfunden wird, wird zum eigenen Vorteil ausgenutzt oder umgangen. Steuerhinterziehung ist in Deutschland ein Straftatbestand. Seit dem

1. 1. 2015 sind die Voraussetzungen für die strafbefreiende Selbstanzeige bei Steuerhinterziehungen deutlich verschärft worden. Ziel ist es, die Steuerhinterziehung konsequent zu bekämpfen. Auch international werden zahlreiche Anstrengungen unternommen.

So haben mehr als 100 Länder einen automatischen Informationsaustausch in Steuersachen beschlossen, um Steuerschlupflöcher zu schließen. Daneben werden auf der Ebene der Europäischen Union Maßnahmen ergriffen, die der Steuerumgehung entgegenwirken sollen. Die EU-Amtshilferichtlinie, die den Informationsaustausch zwischen den Mitgliedsstaaten maßgeblich regelt, wird laufend aktualisiert und der Informationsaustausch zwischen den Staaten dabei intensiviert. So müssen Unternehmen jetzt auch Informationen über ihre Umsätze, die Zahl der Mitarbeiter und weitere wirtschaftliche Kennziffern den Finanzbehörden mitteilen, die dann zwischen den Mitgliedsstaaten ausgetauscht werden (sog. Country-by-Country-Reporting).

Einkommensteuer

Die Einkommensteuer gehört zu den wichtigsten Steuern in Deutschland, da sie mehr als ein Drittel der gesamten Steuereinnahmen ausmacht. Sie wird auf der Basis von sieben Einkunftsarten ermittelt, denen wiederum zwei verschiedene Einkunftsermittlungsverfahren zugrunde liegen:

Bei Einkünften aus Landund Forstwirtschaft, aus Gewerbebetrieb und aus selbstständiger Arbeit wird der Gewinn besteuert.

Bei Einkünften aus nichtselbstständiger Arbeit, aus Kapitalvermögen, aus Vermietung und Verpachtung sowie sonstigen Einkünften werden von den Einnahmen die Werbungskosten abgezogen. Werbungskosten sind Aufwendungen, die dazu dienen, die Einnahmen zu erzielen, zu sichern und zu erhalten. Der so ermittelte Überschuss wird besteuert.

Die Höhe der Einkommensteuer wird errechnet, indem das zu versteuernde Einkommen dem als mathematische Funktion definierten Steuertarif unterworfen wird.

Lohnsteuer

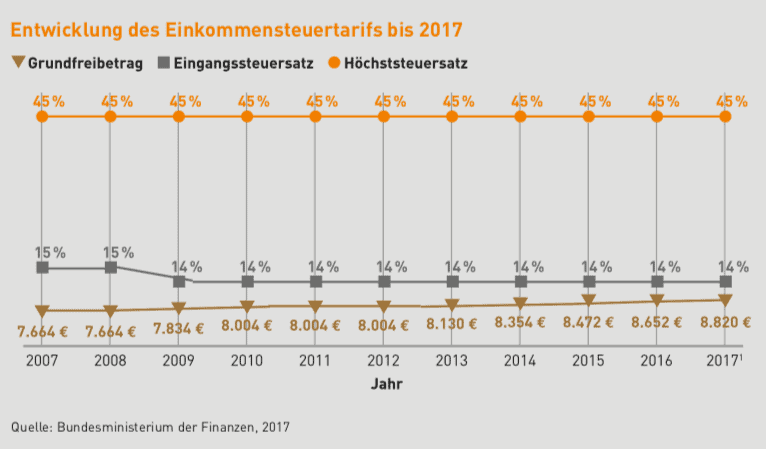

Die Lohnsteuer ist keine Steuer eigener Art, sondern nur eine Erhebungsform der Einkommensteuer. Sie wird vom Arbeitgeber bei der Lohnzahlung an die Arbeitnehmer einbehalten und direkt von ihm an das Finanzamt abgeführt. Steuerpflichtiger Arbeitslohn sind alle Einnahmen, die dem Arbeitnehmer aus dem Dienstverhältnis zufließen. Der Steuertarif ist so angelegt, dass bei einem zu versteuernden Einkommen von bis zu 8.820 Euro keine Steuer anfällt. Darüber schließt sich die erste Progressionszone an, die bis zu einem zu versteuernden Einkommen von 13.769 Euro reicht. Die zweite Progressionszone erstreckt sich bis 54.075 Euro. Darüber folgen die beiden oberen Proportionalzonen. Der Spitzensteuersatz liegt derzeit bei 45 %.

Abgeltungsteuer

Seit 2009 erfolgt die Besteuerung der Einkünfte aus Kapitalvermögen durch die sogenannte Abgeltungsteuer. Sie betrifft nur die im Privatvermögen erzielten Kapitalerträge, wie Dividenden aus Aktien, Zinsen, Erträge aus Investmentfonds sowie Kursgewinne aus dem Verkauf von Wertpapieren, unabhängig von ihrer Haltedauer. Die Abgeltungsteuer ist wie die Lohnsteuer eine besondere Erhebungsform der Einkommensteuer. Hier sind es die Banken, die den Steuerabzug durchführen und die Beträge an den Staat abführen. Der Bürger muss in der Regel nichts weiter unternehmen. Der Steuersatz beträgt grundsätzlich für alle privaten Kapitalerträge einheitlich 25 % zuzüglich des Solidaritätszuschlags und gegebenenfalls der Kirchensteuer.

Solidaritätszuschlag

Der „Soli“, wie der Solidaritätszuschlag umgangssprachlich genannt wird, ist eine Ergänzungsabgabe zur Einkommensteuer und Körperschaftsteuer. Er ist keine eigene Steuerart, sondern wird, wie das Wort „Zuschlag“ anzeigt, auf die Einkommen- bzw. die Körperschaftsteuer mit einem Satz von 5,5 % zugeschlagen. Daher wird er auf die Lohnsteuer und die Abgeltungssteuer für Kapitalerträge als Erhebungsformen der Einkommen- bzw. Körperschaftsteuer ebenfalls zugeschlagen.

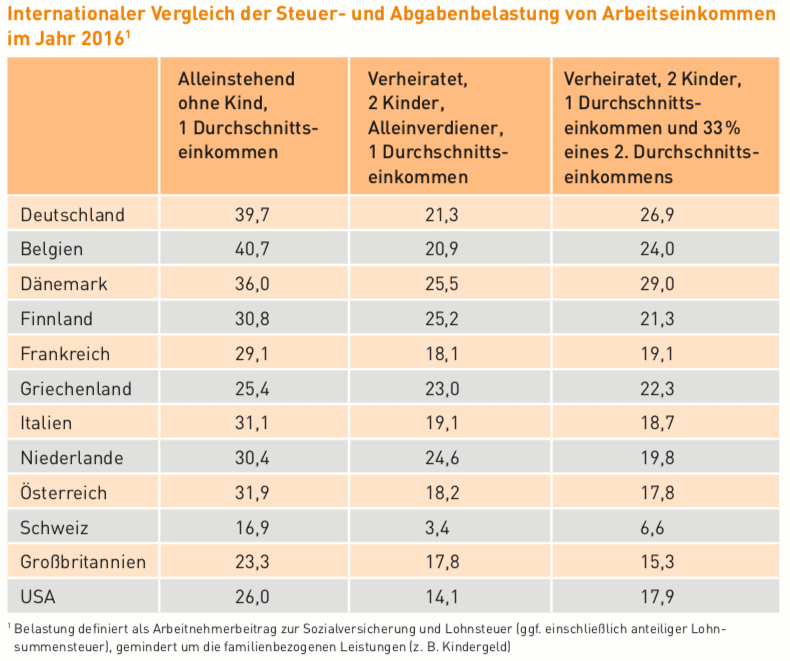

Internationaler Vergleich der Steuer und Abgabenbelastung von Arbeitseinkommen

Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) veröffentlicht regelmäßig einen internationalen Vergleich der Lohnsteuer- und Abgabenbelastung von Arbeitnehmerhaushalten in verschiedenen Familienverhältnissen und Einkommensgruppen. Die folgende Tabelle zeigt die Gesamtbelastung von Arbeitnehmern mit Einkommen-/Lohnsteuer und Sozialabgaben 2016 in % des Bruttoarbeitslohns. Der Vergleich verdeutlicht, dass in Deutschland kinderlose alleinstehende Durchschnittsverdiener eine relativ hohe Belastung haben. Familien mit Kindern bei einem Alleinverdiener mit durchschnittlichem Einkommen sind vergleichsweise besser gestellt.

Umsatzsteuer

Die Umsatzsteuer, oft auch Mehrwertsteuer genannt, stellt eine der wichtigsten Einnahmequellen des Staates dar. Der Gesetzgeber kann die Umsatzsteuer nicht völlig frei gestalten. Er ist an die Mehrwertsteuersystem-Richtlinie gebunden, die für alle Mitgliedstaaten der Europäischen Union gilt.

Weil die Umsatzsteuer vom Konsumenten auf dem Umweg über den Unternehmer erhoben wird, zählt sie zu den indirekten Steuern. Sie setzt an zwei Seiten des Warenumsatzes an: einmal auf der Verkaufsseite und einmal auf der Einkaufsseite.

Höhe: 19 % auf den Nettoverkaufspreis, 7 % auf besondere Güter und Leistungen, zum Beispiel Lebensmittel, Fahrkarten; Steuerbefreiung für besondere Leistungen, etwa ärztliche Behandlung(en).

Der Endverbraucher trägt die Steuer, der Verkäufer ist jedoch der Steuerpflichtige. Mit dem Verkaufspreis hat er die Umsatzsteuer zu erheben und den Steuerbetrag an das Finanzamt abzuführen.

Die Einnahmen aus der Umsatzsteuer stehen als Gemeinschaftssteuer dem Bund und den Ländern zu. Seit 1998 sind auch die Gemeinden am Umsatzsteueraufkommen beteiligt.

Umsatzsteuer beim Verkäufer

Bei jedem Verkauf, egal ob der jeweilige Abnehmer ein Unternehmen oder eine Privatperson ist, entsteht ein Umsatz (Preis x Stückzahl). Auf diesen Umsatz erhebt der Verkäufer Umsatzsteuer, die der Käufer zu bezahlen hat. Der Verkäufer überweist den Umsatzsteuerbetrag regelmäßig an das Finanzamt. Die Umsatzsteuer ist grundsätzlich auf jeder Rechnung gesondert auszuweisen.

Umsatzsteuer beim Einkäufer

Ein Unternehmen kauft für seinen Produktionsprozess Vorprodukte, Rohstoffe oder Materialien von seinen Lieferanten und zahlt mit dem Kaufpreis die enthaltene Umsatzsteuer. Diese ist dann für ihn die sogenannte Vorsteuer. Das Unternehmen kann diese von der erhaltenen Umsatzsteuer aus dem Verkauf abziehen.

Beispiel: Ein Unternehmen verkauft Waren für 100.000 Euro zuzüglich 19% Umsatzsteuer an seinen Kunden. Für Vorprodukte hat der Unternehmer seinerseits an seine Lieferanten 12.500 Euro Umsatzsteuer gezahlt; die kann er als Vorsteuer ansetzen. Er muss nur die Differenz an das Finanzamt abführen.

Unternehmenssteuern

Die Körperschaftsteuer wird in Deutschland auf das Einkommen juristischer Personen des Privatrechts, beispielsweise Kapitalgesellschaften wie Aktiengesellschaften und Gesellschaften mit beschränkter Haftung, ferner auf das Einkommen von Genossenschaften und Vereinen sowie bei Betrieben gewerblicher Art von juristischen Personen des öffentlichen Rechts und anderer Körperschaften (beispielsweise Stiftungen) erhoben.

Bestimmte Körperschaften sind von der Körperschaftsteuer befreit. Hierunter fallen beispielsweise bestimmte Staatsbetriebe, bestimmte Kreditinstitute, politische Parteien und kommunale Wählervereinigungen, gemeinnützige, mildtätige oder kirchliche Körperschaften und weitere. Die Körperschaftsteuer beträgt 15 % des zu versteuernden Einkommens.

Gewerbesteuer

Die Gewerbesteuer ist die Haupteinnahmequelle der Kommunen zur Bestreitung ihrer öffentlichen Ausgaben. Besteuert wird der Gewerbebetrieb und seine Ertragskraft.

Besteuerungsgrundlage ist der Gewerbeertrag. Das ist der nach den Vorschriften des Einkommensteuergesetzes bzw. des Körperschaftsteuergesetzes zu ermittelnde Gewinn aus dem Gewerbebetrieb, vermehrt und vermindert um bestimmte Beträge.

Die Gewerbesteuer wird bei Gewerbebetrieben zusätzlich zur Einkommensteuer bzw. Körperschaftsteuer erhoben.

Jede Gemeinde legt einen einheitlichen Hebesatz für die Ermittlung der Gewerbesteuer in ihrem Gemeindegebiet fest. Aus der Multiplikation des Gewerbesteuermessbetrags mit dem individuellen Hebesatz der Gemeinde ergibt sich die zu zahlende Gewerbesteuer.

Die Hebesätze schwanken je nach Standort meist zwischen dem Mindesthebesatz von 200 % und bis über 500 % in vereinzelten Gemeinden, sodass oftmals die Höhe des Gewerbesteuerhebesatzes über die Standortwahl von Unternehmen mitentscheidet und es nicht selten innerhalb von Nachbargemeinden zur Konkurrenz um Unternehmensansiedlungen kommen kann.

Körperschaftsteuersätze international

Seit der Absenkung des deutschen Körperschaftsteuersatzes im Rahmen der Unternehmenssteuerreform 2008 von 25 % auf 15 % ist Deutschland im internationalen Vergleich deutlich wettbewerbsfähiger geworden. Länder wie die Schweiz, Bulgarien, Irland und Zypern haben niedrigere nominale Körperschaftsteuersätze; Malta und die USA sind Spitzenreiter mit 35 %.

Einnahmequelle eines Staates

Steuern stellen die wichtigste Einnahmequelle eines Staates dar. Er finanziert durch sie die Leistung bestimmter Aufgaben, die Einzelne nicht allein stemmen können. Unter anderem werden dadurch Aufgabenbereiche wie Gesundheitswesen, Bildung, soziale Absicherung, öffentliche Infrastruktur und innere und äußere Sicherheit abgedeckt.

Die Entstehung einer Steuer ist in individuellen Steuergesetzen festgelegt. Die Festsetzung und Entrichtung von Steuern, die nach Bundesrecht oder Recht der Europäischen Union geregelt sind und durch Bundes- und Landesfinanzbehörden koordiniert werden, sind in der Abgabenordnung (AO) definiert. Die AO ist im Bereich der Ein- und Ausfuhrabgaben und EU-rechtlich begründeten Überschussabgaben im Sektor Zucker vom Recht der Europäischen Union bedingt. Darüber hinaus ist sie laut landesrechtlicher Vorschriften auch bei der Abgabenerhebung in anderen Bereichen verwendbar. Die Gliederung der AO beinhaltet neun Teile, von denen die ersten jeweils Vorschriften und das Steuerschuldrecht umfassen. Es geht dabei unter anderem um die Definition allgemeingültiger Grundbegriffe.

Auch Steuern selbst sind in §3 Abs. 1 AO somit definiert:

„Steuern sind Geldleistungen, die nicht eine Gegenleistung für eine besondere Leistung darstellen und von einem öffentlich rechtlichen Gemeinwesen zur Erzielung von Einnahmen allen auferlegt werden, bei denen der Tatbestand zutrifft, an den das Gesetz die Leistungspflicht knüpft; die Erzielung von Einnahmen kann Nebenzweck sein.“

Steuerpflichtige

Laut § 33 Abs. 1 AO macht den sogenannten Steuerpflichtigen aus, dass ihm durch die Steuergesetze bestimmte Verpflichtungen auferlegt werden. Dazu können die Zahlung einer Steuer, die Haftung für eine Steuer, die Einbehaltung und Abführung einer Steuer für Dritte, die Abgabe einer Steuererklärung und die Führung von Büchern und Aufzeichnungen gehören.

Zusätzlich beinhaltet die AO dem Steuerschuldverhältnis anhaftende Ansprüche. Dabei handelt es sich unter anderem um Erstattungsansprüche von Steuerpflichtigen, Bedingungen von Steuerbegünstigungen und Bedingungen der Haftungsübernahme für die Steuerschuld einer dritten Person.

Steuergeheimnis

Die Geheimhaltung der Angaben, die der Steuerpflichtige der Finanzbehörde auf Grund der Mitwirkungspflicht komplett zur Verfügung stellen muss, hat in den Regelungen höchste Priorität. Die Festlegung der Personen, die der Geheimhaltung unterliegen, sowie die Bedingungen, unter welchen geschützte Daten offenbart oder verwertet werden dürfen, finden sich in §§30, 31, 31a, 31b AO.

Gleichmäßigkeit und Gesetzmäßigkeit

Die AO gibt außerdem allgemeine Verfahrensgrundsätze wie die steuerliche Gleichmäßigkeit und Gesetzmäßigkeit vor. Diese werden auch durch das Grundgesetz vorgeschrieben. In dieser Kategorie werden Auskunftspflicht und Auskunftsverweigerungsrecht, die Beratung durch Sachverständige oder durch die jeweiligen Finanzbehörden, Urkunden- und Wertsachenvorlage und die Befugnis zum Grundstücksbetritt geregelt. Finanzämter und Bundeszentralamt haben darüber hinaus das Recht verbindliche Auskünfte über die steuerliche Beurteilung von gewissen Sachverhalten einzufordern, besonders wenn daraus ein beträchtlicher Einfluss auf die Steuern resultiert. Hinzu kommen Vorgaben zur steuerlichen Fristberechnung und -verlängerung ebenso wie Verwaltungsvorschriften.

Die Vorschriften für die Durchführung des Besteuerungsverfahrens machen den Hauptteil der Abgabenordnung aus. Hier sind Rechte und Pflichten sowohl für Steuerpflichtige als auch für die Finanzbehörden festgelegt. Da die Mitwirkung der Steuerpflichtigen entscheidend zur Ermittlung der Besteuerungsgrundlage beiträgt, ist diese in diesem Abschnitt besonders geregelt. Die Mitwirkung besteht unter anderem aus Buchführung und Aufzeichnung, die gemäß den allgemeinen Grundsätzen ordnungsgemäßer Buchführung zu bearbeiten sind.

Steuernummernsystem

Um die notwendigen Daten zu erheben, wird eine Steueridentifikationsnummer ausgegeben. Ihre Verwendung nach den datenschutzrechtlichen Zweckbestimmungen und der Rechtsgrundlage ist ebenfalls in der AO vorgeschrieben. Ein Steuerpflichtiger erhält die Steueridentifikationsnummer durch das Bundeszentralamt für Steuern und behält sie ein Leben lang. Die allmähliche Reduktion der diversen Steuernummernsysteme vom Finanzamt macht den Besteuerungsprozess effektiver und bürgerfreundlicher.

Steuerfestsetzung

Die AO ist außerdem für die Form, die Frist und die Voraussetzungen zur Steuerfestsetzung verantwortlich. Die festgelegte Form ist der schriftlich oder elektronisch übermittelte Steuerbescheid. In diesem sind Details zur individuellen Steuerentstehung und -vergütung enthalten. Durch ihn wird der Steueranspruch formell durchgesetzt.

Der Steuerbescheid wird durch die Steuererklärung abgelöst, wenn ein Steuerpflichtiger seine Steuer in diesem selbst berechnen muss. Man nennt die Steuererklärung auch Steueranmeldung. Der Verwaltungsaufwand soll für alle Parteien gemindert werden. Ziel ist letztendlich die beschleunigte Durchführung von Steuer- und Steuererstattungsansprüchen.

Steuerbescheid

Um Massenrechtsbehelfe zu verhindern, ermöglichen das Bundesverfassungsgericht, der oberste Bundesgerichtshof und der Gerichtshof der Europäischen Union bei Musterverfahren die vorläufige Erlassung von Steuerbescheiden. Verpflichtet das Bundesverfassungsgericht den Gesetzgeber ein Steuergesetz zu überarbeiten, da es nicht mit der Verfassung in Einklang steht, dann ist auch eine vorläufige Steuerfestsetzung möglich. Im Falle einer Aufhebung oder Änderung der vorläufigen Festsetzung – etwa durch eine Gesetzesänderung oder einen Gerichtsentscheid – muss dafür kein Einspruch eingelegt werden.

Festsetzungsfrist

Die in § 169 AO geregelte Festsetzungsverjährung definiert den Zeitpunkt, ab dem eine Steuerfestsetzung inklusive Berichtigung, Änderung oder Aufhebung nicht mehr durchgeführt werden darf. Meist beläuft sich die Frist dafür auf ein Jahr, wenn es sich um Verbrauchsteuern oder Verbrauchsteuervergütung handelt. Der Zollkodex regelt die Fristen von Ein- und Ausfuhrabgaben. Bei diesen beginnt ab dem Entstehungszeitpunkt der Zollschuld eine Frist von drei Jahren, nach der die Festsetzung einer Abgabe ausgeschlossen ist. Die Festsetzungsfrist dauert bei allen verbleibenden Steuern und Steuervergütungen vier Jahre. Dies gilt vor allem bei der Umsatz-, Einkommen- und Körperschaftsteuer. Das Hinzuziehen einer Steuer verlängert die Frist auf 10 Jahre. Die leichtfertige Verkürzung einer Steuer führt zu fünf Jahren Frist. Um die Steuergerechtigkeit aufrecht zu erhalten, sind Beginn, An- und Ablaufhemmungen von individuellen Fällen in §§ 170 und 171 AO festgelegt.

Aktualisiert am 1. Mai 2024